Apesar das lições dolorosas deixadas por eventos extremos recentes, o Brasil ainda patina na incorporação dos pequenos negócios em suas estratégias de mudança climática.

Enquanto grandes empresas conseguem negociar seguros robustos, financiamentos verdes e incentivos para inovação limpa, a vasta maioria das micro e pequenas empresas brasileiras segue desprotegida, descapitalizada e desconectada das políticas climáticas.

Se um vendaval arranca o telhado de uma pequena fábrica ou se uma enchente arruína o estoque de uma lojinha, há altíssimas chances de que o empreendedor arque sozinho com o prejuízo – se conseguir arcar.

No Brasil, apenas cerca de 20% das empresas possuem algum tipo de seguro empresarial.

Isso significa que quatro em cada cinco negócios, em sua imensa maioria, micro e pequenas empresas, operam sem nenhuma rede de segurança financeira contra desastres.

Essa realidade, apontada pela Federação Nacional de Seguros Gerais (FenSeg), revela uma vulnerabilidade estrutural desafiadora: num contexto de eventos extremos crescentes, a falta de seguro, de reservas financeiras e de planos de contingência transforma cada desastre em uma ameaça potencialmente fatal ao negócio.

E o que acontece quando uma catástrofe climática atinge um pequeno negócio desprotegido? Muitas vezes, o proprietário precisa recorrer a empréstimos emergenciais com juros altos – isso se tiver acesso a crédito – ou, em casos mais graves, simplesmente encerra as atividades e absorve o prejuízo na vida pessoal.

Foi o que vimos, por exemplo, após as enchentes no Sul: empreendedores sem seguro se endividaram para reabrir as portas, enquanto outros desistiram diante do tamanho do rombo financeiro. Sem nenhum mecanismo formal de mitigação de risco, a sobrevivência desses negócios fica à mercê da sorte.

De desconhecimento a custos proibitivos

O problema é sistêmico: a maioria das Pequenas e Médias Empresas (PMEs) não contrata seguro seja por desconhecimento, seja por acreditar que “nunca vai acontecer comigo” ou, ainda, pelo custo proibitivo das apólices disponíveis. As seguradoras, por sua vez, relutam em cobrir pequenos empreendimentos em áreas de risco ou cobram prêmios altos, criando um círculo vicioso de baixa penetração.

Essa exposição financeira não afeta apenas o dono do negócio, mas tem efeito cascata na comunidade. Quando um pequeno comércio fecha após um desastre, perdem-se empregos locais, a renda circulante diminui e os consumidores ficam desassistidos. E o sentimento é que as PMEs estão sozinhas na linha de frente, dependendo de eventuais auxílios governamentais pós-tragédia (que muitas vezes demoram ou não vêm) ou da solidariedade de vizinhos.

Outra faceta crítica dessa discussão é o financiamento para adaptação e mitigação climática. Em teoria, existe um volume crescente de recursos globais sendo mobilizados para combater as mudanças climáticas, fundos internacionais, linhas de crédito verde, mecanismos de financiamento climático. Na prática, porém, quase nada disso chega aos micro e pequenos empresários.

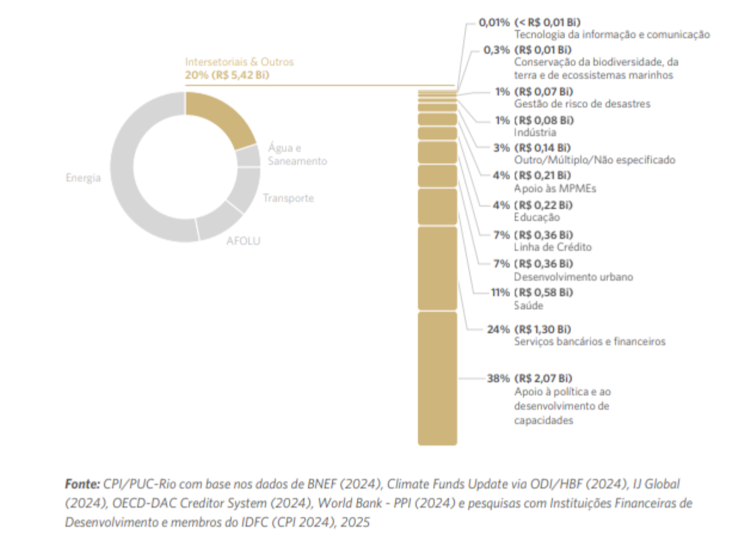

Levantamento da Climate Policy Initiative (CPI), sobre o mapeamento do financiamento climático internacional ao Brasil (2021–2022) indica que apenas 4% do total destinado à categoria “Intersetoriais e Outros” foi direcionado especificamente para apoio a micro, pequenas e médias empresas (MPMEs).

Como esse agrupamento representou R$ 5,4 bilhões por ano, o valor correspondente ao apoio direto às PMEs foi de aproximadamente R$ 216 milhões por ano, o que representa cerca de 0,7% do total geral mapeado (R$ 32,5 bilhões/ano) no período de 2021–2022.

Os motivos dessa distorção são variados. Muitos fundos climáticos impõem exigências técnicas e burocráticas difíceis de cumprir para um pequeno negócio, e requerem, por exemplo, apresentação de inventários de emissões, projetos com métricas ambientais complexas ou garantias reais que pequenos empreendedores não possuem.

Além disso, instituições financeiras tradicionais tendem a considerar investimentos em PMEs arriscados ou pouco atrativos, preferindo alocar capital climático em grandes empreendimentos (parques solares, usinas eólicas, etc.) ou em empresas consolidadas, onde o retorno parece mais garantido.

O resultado é que o dono de uma padaria que queira instalar painéis solares, ou a cooperativa agrícola familiar que precise de crédito para construir um poço artesiano e se preparar para a seca, acabam fora do radar do financiamento verde convencional.

Caráter injusto da transiçao energética

A falta de acesso a crédito climático reforça o caráter injusto da transição energética atual. Grandes empresas conseguem captar recursos para se adaptar (ou até para lucrar com a venda de créditos de carbono), enquanto os pequenos, e justamente os mais vulneráveis, ficam presos na dependência de empréstimos tradicionais caros.

A recente criação do Ministério do Empreendedorismo e as iniciativas de “empreendedorismo climático” indicam um reconhecimento inicial de que a transição verde precisa alcançar a base da economia, onde estão mais de 90% dos negócios e 70% dos empregos do país. Trata-se de um passo importante, mas é apenas o começo de um longo caminho para democratizar o acesso ao capital climático.

Talvez a lacuna mais flagrante na estratégia nacional até agora seja a ausência de políticas públicas de adaptação climática focadas nas PMEs. Nos últimos anos, o Brasil criou políticas relevantes para pequenos negócios em geral, como o Simples Nacional, o MEI, o Pronampe, entre outras.

No entanto, todas essas políticas foram concebidas antes da crise climática entrar em cena e, portanto, não incorporam a resiliência ambiental como critério. Assim, temos hoje um arcabouço de apoio às micro e pequenas empresas que trata de tributos, crédito, formalização, produtividade… mas nada diz sobre mudança do clima.

Essa ausência de planejamento adaptativo faz com que cada evento extremo se torne um choque cumulativo para a economia local. A pequena empresa que sobrevive à enchente deste ano talvez não resista a do ano que vem. Sem políticas estruturadas de adaptação, vamos apenas apagando incêndios (às vezes, literalmente) em vez de prevenir perdas futuras.

Diante de todas essas lacunas: seguros inacessíveis, crédito escasso, falta de planejamento adaptativo, e nenhum incentivo para inovar, fica evidente que estamos desperdiçando o potencial das PMEs como agentes da transição climática. Mais do que isso: estamos arriscando todo a base socioeconômica do país ao não protegê-las nem capacitá-las.

Se nada for feito, arrisco dizer que a tendência é aprofundar a dualidade da economia brasileira: um topo moderno, resiliente e conectado globalmente, e uma base frágil, local e exposta. Essa base, formada por milhões de pequenos produtores rurais, comerciantes, prestadores de serviço e cooperativas, é onde a crise climática produz seus impactos mais diretos e duradouros. Ignorá-la nas políticas climáticas é economicamente insensato e injusto.